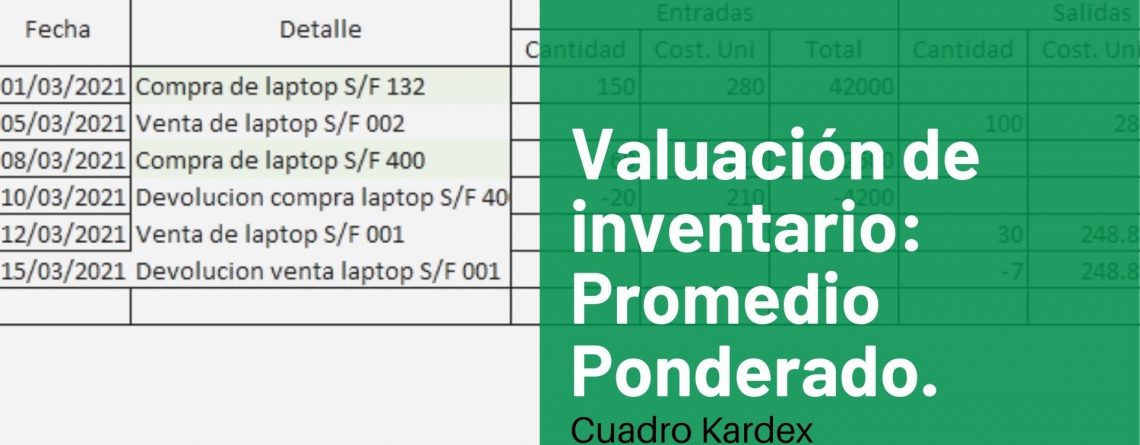

El método de valoración promedio ponderado es uno de los más utilizados en control de inventario, ya que la aplicación es sencilla. En este artículo se mostrara con un ejemplo, según las actividades en la empresa con comprar y venta de Laptops.

Para poder llevar el control de este inventario y utilizar este método, haremos uso de un Kardex, donde se pueda visualizar a detalle tanto las entradas como las salidas.

¿Qué debemos tener en cuenta?

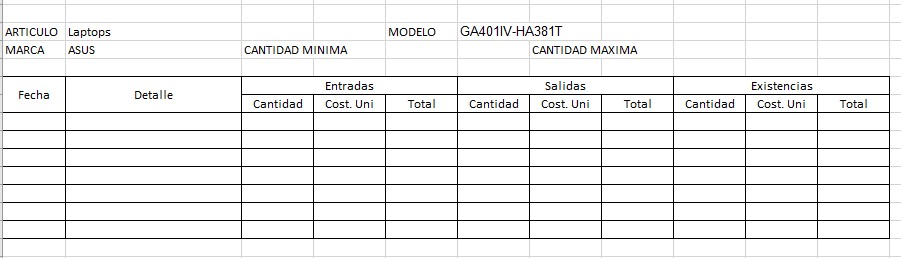

Es importante recordar las tres secciones que se encuentran dentro del cuadro:

Entradas.

Salidas.

Existencia.

Cada una varía según la actividad que tenga la empresa.

Compras.

Cuando se trata de una compra estamos refiriéndonos a una entrada. Lo primero que haremos será registrarla con el detalle. La cantidad en su respectiva celda y el monto en “costo unitario”. En la celda “total” multiplicaremos la cantidad por el costo unitario.

De esta forma en la sección de existencias, colocamos la misma cantidad, el total y el costo unitario será nuestro costo promedio, es decir dividimos el total entre la cantidad.

Ventas.

Los montos de las ventas, llevan incluido el costo más la utilidad, lo que nos permite establecer el Kardex es el precio de costo de lo que se ha vendido. Cumpliremos los mismos pasos que en compras dando detalles. Al ser una venta los valores se registran en la sección de salida. Ingresamos la cantidad vendida y en “costo unitario” ingresaremos el costo promedio calculado anteriormente.

En la columna de total, procedemos a multiplicar cantidad por costo unitario.

Seguido en la sección de existencia lo que haremos será restar la cantidad que teníamos en existencia por la cantidad que salió (vendida); Igualmente con el costo total, restaremos el total de los existentes menos el total de las salidas.

Estos en Costo unitario se dividirá, el total, entre la cantidad.

Devoluciones de compras.

Al ser una devolución, debemos registrarla en signo negativo (-), registramos en entradas con el precio de compra. En total igual se multiplica la cantidad con el costo unitario.

Al registrarla en existencia, nuestra cantidad disminuye, por lo que restaremos la cantidad anterior con la que está saliendo.

En total restaremos el monto total anterior menos el total de la entrada

Nota: Para que Excel haga la resta directa, si el monto tiene un signo negativo, se mantiene el signo positivo para el resultado.

De nuevo, en costo unitario, dividiremos el total entre la cantidad.

Podemos notar una variación en el monto promedio, dados los costos en compra.

Devoluciones de ventas.

Las devoluciones en ventas se registran de la misma forma que las devoluciones en compras, con signo negativo (-), pero, al ser por venta será en la sección de salidas.

El costo será el mismo que la anterior venta si la devolución coincide con los detalles de la misma.

En total multiplicamos la cantidad por el costo unitario.

En existencia como fue una devolución por venta, nuestra cantidad aumenta, lo que será la suma de la cantidad más la cantidad de devolución. Para efectos de Excel mantenemos el signo positivo para que del resultado correcto.

El total sumamos el monto anterior más la cantidad actual.

En costo unitario dividiremos el total entre la cantidad

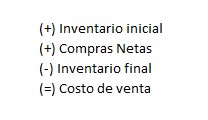

¿Cómo comprobamos el kardex?

En una celda aparte, creamos una lista con los siguientes datos.

El inventario inicial, no tenemos por lo que quedara en cero (0)

En compras netas será la suma de los totales de la sección de entrada, si existiera una devolución, deberá restarse.

Nuestro inventario final, es el último valor en el total de la sección de existencias. (recordemos que debe llevar el signo negativo)

Esto debe ser igual al costo de ventas. Y el costo de venta equivale al total de las salidas, es decir la suma de todos los totales de la sección de salidas.

Valuación de inventario: Promedio Ponderado.

Deja una respuesta